连平:改革成2014年经济发展最大变量|连平|经济发展|最大

價格

近兩個月價格受基本麵和市場情緒變化影響大幅波動,燒堿2505合約在去年12月18日到達最低點2580元後持續上漲至2月5日的最高3358元,上漲778元,漲幅30%。之後價格大幅下跌,在2月26日跌至近期低點2758元,下跌600元,跌幅18%。

供應

燒堿價格持續走高,液氯價格相反波動,電解單元利潤持平在往年平均水平。由於成本下降,PVC燒堿綜合利潤維持在較高水平。利潤相對良好,對氯堿企業開工影響較為積極。燒堿檢修產能損失略高於往年同期,開工率在大部分時間裏維持85%左右,隨著集中檢修臨近,開工率降至83.9%,預期3月將進一步走低,但隨著燒堿產能提升,產量持續處於往年最高水平。

需求

開工持續提升,去年四季度至今年年初,由於利潤高企,氧化鋁維持高開工,對燒堿有強需求,再加上氧化鋁企業節前備貨和補庫需求,大型氧化鋁企業提價采購;經過年前采購,備貨需求下降,現貨市場轉向寬鬆。紡織印染需求恢複速度較慢,且燒堿現貨價格維持高位,尤其2月中旬華東地區燒堿裝置臨近檢修,令華東地區燒堿價格相對堅挺,備貨意願降低。

庫存

春節前燒堿庫存水平較低,而節後兩周合計累庫23.15萬噸,今年春節期間累庫幅度遠超往年同期水平,但庫存絕對數量略低。考慮到燒堿的高開工高供應狀態,累庫幅度合理,絕對庫存水平也遠未達到庫容限製。2月底庫存小幅累庫至48.09萬噸。

預期

節後燒堿現貨市場緊張狀態有所緩和,期貨交易擁擠、多頭資金離場導致期貨價格大幅下跌。而燒堿長期邏輯不變,下遊氧化鋁裝置投產且維持高開工,國外需求恢複且有增長,和粘膠新增裝置對燒堿需求亦有拉動作用,因此今年大部分時間裏,預期燒堿基本麵將維持偏緊狀態。

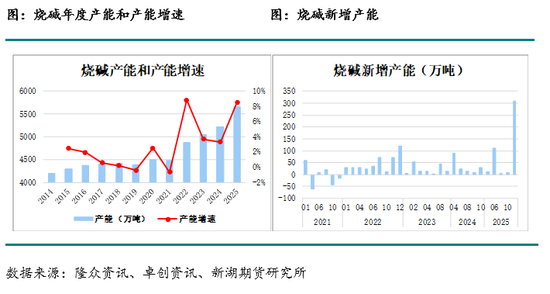

一、新增產能情況

2025年共有19套新增裝置計劃投產,合計產能446萬噸,產能增速8.5%。其中一季度沒有新增產能,二季度有6套裝置計劃投產,產能合計121.5萬噸,三季度的8月有1套裝置5萬噸產能投產,四季度將有合計320萬噸產能計劃投產。如果不計算年底投產的產能,2025年將有136萬噸產能投產,產能增速降至2.6%,和近兩年增速持平。

二、表觀消費量

預期2025年燒堿開工率總體將相較今年略有下降,主要由於燒堿產能的提升,2024年產量將提升4.29%;進出口方麵,由於國內供應增加而內需進一步提升空間有限,國內燒堿價格具有競爭力,預期2025年燒堿出口保持高位,表觀消費量增速持平。

三、生產成本利潤

2024年年初燒堿利潤處於低位波動,液堿價格較低,盡管工業鹽和成本下降有所緩解,但企業的利潤依然受到擠壓。春節期間西南和華南地區的檢修導致局部供應收緊,春節期間液堿價格較低。節後下遊需求逐步恢複,尤其是氧化鋁等行業複工帶動需求回升,液氯價格上漲,企業盈利能力有所改善。淡季燒堿利潤承壓,呈現小幅走低的趨勢。雖然氧化鋁行業需求增加帶動液堿價格保持較高水平,但受液氯價格下跌影響,企業利潤仍有所下滑。秋季液氯價格回升,利潤開始修複,氧化鋁需求增長推動燒堿價格大幅上漲並維持高位,液氯價格同步上漲,使氯堿利潤達到了年內高位。

燒堿價格在1月持續走高,並在2月維持在高位,2月下旬小幅走低,但液氯價格呈相反波動,價格持續走低並維持在補貼500元左右發貨,因此電解單元利潤沒有顯著波動,山東電解單元利潤維持在250元左右,而2月下旬隨著燒堿價格走弱,利潤回落至150元左右的水平。由於PVC成本下降,PVC燒堿綜合利潤也維持在700元左右的較高水平。利潤相對良好,對氯堿企業開工影響較為積極。

四、裝置動態

2024年年初受春節期間供應收緊和檢修影響,開工率下降至84%左右。節後,隨著市場情緒回暖,開工率恢複至86%。4月至6月進入傳統淡季,盡管利潤承壓,但開工率保持在85%左右的水平波動。7月,由於液氯價格下跌,氯堿企業利潤下滑,導致開工率在8月下旬下降至全年最低水平78.5%。8月至9月,液氯價格回升,利潤修複,開工率也回升至84%。10月,由於燒堿價格和液氯價格的上漲,開工率繼續恢複至85%。

1月至2月燒堿檢修產能損失總體略高於往年同期水平,開工率在大部分時間裏維持85%左右,隨著2月中旬至3月的集中檢修臨近,開工逐漸下降至83.9%,預期在3月將進一步走低,開工率略低於往年同期水平,但隨著燒堿產能提升,產量持續處於往年最高水平。

五、下遊需求

2024年氧化鋁產能進一步提升至10502萬噸,根據電解鋁產能天花板4500萬噸,氧化鋁產能需求上限低於9000萬噸,國內氧化鋁行業已出現產能過剩。盡管部分地區受到礦石供應緊張和設備檢修影響,整體供應依然充裕。受價格上漲推動,行業利潤明顯提升,企業生產積極性較高,全年氧化鋁開工率略有提高。部分地區依賴國內礦石生產,受礦石供應緊張影響開工狀態不穩定,但進口礦石的比例上升,部分企業通過采購進口礦石維持生產,整體成本有所提高,但中國氧化鋁市場仍具價格優勢,2024年轉為淨出口。2025年氧化鋁產能大幅增加,新裝置的啟動需要一次性投入大量液堿,導致燒堿需求較為集中。同時,盡管房地產需求低迷,但新能源汽車和光伏領域的需求增長,彌補了房地產領域的消費缺口,促進了電解鋁需求的增長。

紡織印染行業整體平穩,國內紡服零售總額經過去年高增長後,今年累計同比下降至1%左右;布產量累計同比2%左右,相較去年負增長狀態有所回暖,而紗產量累計同比-1%左右,與去年基本持平。國內紡服零售總額增速恢複小幅增長狀態,對燒堿的需求保持平穩。

氧化鋁需求方麵,1月至2月氧化鋁開工持續提升,開工率從83%提升至87.5%。往年由於冬季環保、運輸、能源成本增加等因素,氧化鋁開工通常會在四季度下降,並在1月達到最低水平,而去年四季度至今年年初,由於氧化鋁利潤高企,氧化鋁生產企業持續維持高開工,對燒堿有強需求,再加上氧化鋁企業節前備貨和補庫需求,導致年前燒堿貨源偏緊,部分大型氧化鋁企業提價采購。經過年前的采購,以及春節期間燒堿累庫,節後燒堿供應水平一定程度上能滿足氧化鋁企業的生產需求,備貨需求下降,現貨市場轉向寬鬆。紡織印染節後需求恢複速度相對較慢,且近段時間燒堿現貨價格持續維持高位,尤其2月中旬華東地區燒堿裝置臨近檢修,令華東地區燒堿價格相對堅挺,導致下遊備貨意願降低。

六、進出口

燒堿出口在2024年保持較高水平,成為平衡國內市場供需的重要手段。主要出口目標國家為澳大利亞和印尼,分別占總量的41%和36%左右。出口產品以液堿為主,主要用於國外氧化鋁生產,澳大利亞和印尼的采購節奏直接影響全年出口趨勢,出口量的變化展現出顯著的季節性特點。上半年,受到國際需求季節性下降的影響,1月至4月月均出口量不到20萬噸,低於2023年的同期水平;進入二季度後,隨著印尼和澳大利亞市需求恢複,出口量逐步回升,下半年出口表現穩健。

七、庫存

春節前燒堿庫存水平較低,處於24.16萬噸,節後庫存45.05萬噸,節後兩周合計累庫23.15萬噸。去年同期累庫幅度19.89萬噸,庫存最高達到49.42萬噸。即今年春節期間累庫幅度遠超往年同期水平,但庫存絕對數量略低。考慮到燒堿的高開工高供應狀態,累庫幅度合理,且絕對庫存水平也遠未達到庫容限製。2月底庫存小幅累庫至48.09萬噸。

八、期現價格和價差

新湖期貨研究所

撰寫:王博藝

從業資格號:F3062089

投資谘詢號:Z0014758

最新留言